o inverno está chegando. A situação em torno da crise de energia do gás está evoluindo quase diariamente devido às flutuações nos preços e no fornecimento e uma das perguntas freqüentes ultimamente é se conseguiremos substituir o fornecimento de energia russo. Para entender possíveis cenários futuros, vamos começar destacando a distribuição de gás natural em nosso país e as mudanças ocorridas nos últimos meses.

O gás chega à Itália através de gasodutos de metano, como GNL, GNL, ou através de navios-tanque de GNL ou navios de transporte especiais. Na forma líquida, o gás é então alimentado na rede através de dispositivos de regaseificação em Porto Levante (Rovigo), Livorno e Panigalia (La Spezia). As conexões de gasodutos italianos consistem em cinco gasodutos com reservas de gás de aproximadamente 16 bilhões de metros cúbicos (o segundo na Europa depois da Alemanha). Quanto à rede de gasodutos, é composta por: Transmed (o gasoduto que transporta o gás argelino, passa pela Tunísia e chega a Mazara del Vallo). Green Stream (o gasoduto que liga a Líbia à fábrica de Gela na Sicília); Transitgas (a ligação entre o mercado de gás do noroeste europeu e o mercado italiano, que transporta gás holandês e norueguês para Gries Pass no Piemonte).

Os suprimentos da Rússia e do Azerbaijão passam por três oleodutos antes de chegar ao mercado italiano. O gás russo inicia o seu percurso com o Gasoduto da Sibéria, atravessa a Ucrânia e chega à fronteira com a Eslováquia, depois leva a TransGas para a Áustria onde é injetado na TAG, Trans Austria Gas, que o transporta para Tarvisio, no concelho. Udine. O gás do Azerbaijão começa em Baku, com o gasoduto do Sul do Cáucaso, e chega à Turquia. Dali o gás segue via TANAP, o Oleoduto Trans-Anatólio, que o leva até a Grécia, onde sai da TAP, o Oleoduto Trans-Adriático, que desembarca no município de Melendugno, na Puglia.

Rede de gasodutos com acesso à Itália e estações de regaseificação gás a gás

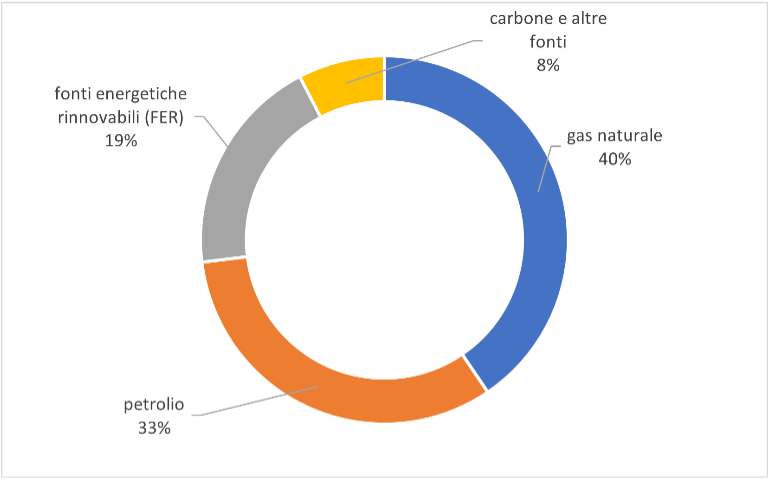

Mix de energia da Itália (dados MiTE, 2022)

A geografia do abastecimento de gás natural não sofreu mudanças significativas desde o início do conflito russo-ucraniano, e o que mudou foram as proporções das importações. Em 2021, a Itália importou 72,7 bilhões de metros cúbicos de gás (cerca de 40% das necessidades energéticas da Itália), dos quais 9,8 bilhões de metros cúbicos estavam na forma de gás natural liquefeito. Até fevereiro de 2022, ou seja, antes da guerra, cerca de 40% vinham da Rússia, 31% da Argélia, 10% do Azerbaijão e Qatar, 4% da Líbia (outras pequenas participações da Noruega, Holanda, Croácia, Nigéria, EUA , França, Egito e Espanha).

Os papéis estão caindo hoje: a Itália está intimamente ligada à Argélia e à Líbia. Se, para este último, a instabilidade política interna levou a uma diminuição dos fluxos, então a Argélia tornou-se nosso primeiro fornecedor, distribuindo 20 bilhões de metros cúbicos de gás para a Itália, que de acordo com os novos acordos assinados pelo governo Draghi com uma contribuição vai aumentar o Ministério da Transformação Ambiental liderado por Roberto Cingulani vai aumentar em 3 bilhões até 2022 para chegar a 6 bilhões em 2023. A partir de 2024, a Transmed deve operar em plena capacidade com pelo menos 9 bilhões de metros cúbicos de gás. O Azerbaijão vai aumentar em 2,5 bilhões de metros cúbicos de gás natural para chegar a mais 9,5 bilhões via TAP, um gasoduto que começou no ano passado, fruto de muita controvérsia, mas atualmente está nos fornecendo parcialmente.

Fizemos a maior mudança na importação de GNL, que antes compunha apenas uma pequena parte da matriz energética e agora se aproxima de 20%. A maior parte do GNL vem dos Estados Unidos porque outros países do mundo não podem produzi-lo e exportá-lo tão rapidamente.

Quanto à Rússia, diminuímos de 40% para cerca de 10-15% e este é um número que também está constantemente a diminuir devido aos recentes desenvolvimentos entre os encerramentos e a possível sabotagem do Nord Stream (o gasoduto que liga o Mar Báltico ao Europa Ocidental).

De resto, será preciso entender se as promessas dos países exportadores serão cumpridas. A Argélia está atualmente cumprindo os acordos direcionando suprimentos roubados da Espanha. Por outro lado, quem não dá garantias à Itália é a Noruega, que não conseguirá aumentar a oferta rapidamente e, pelo contrário, encontra-se atualmente em estado de declínio estrutural.

Com estes acordos dificilmente poderemos substituir os 30% que a Rússia perdeu. Se isso fechar permanentemente as torneiras, a questão se tornará mais problemática. Nesta fase, os três dispositivos de regaseificação já ativos não serão suficientes para atender às novas necessidades, sem contar a possibilidade de prever a construção de novos gasodutos contornando a Rússia.

Numa perspetiva mais otimista, deve-se considerar também que em relação a 2009, não só a Itália, mas toda a União Europeia conseguiu se preparar. Quando a crise do gás ocorreu há 12 anos, alguns países do Leste Europeu ficaram sem gás, que era abastecido com recursos provenientes da Rússia e passando pela Ucrânia (cerca de 80% das importações na época). Foi particularmente difícil, apesar de outros países do continente, como Holanda e Alemanha, terem amplo estoque, mas não puderam despachar devido às limitações estruturais da rede. Desde então, foram construídos condutores internos através dos quais as trocas gasosas são melhores dentro do continente. Isso nos permite, em comparação com o passado, enviar gás para áreas onde não há estoque. Além disso, o fluxo reversoOu seja, a possibilidade de enviar gás de oeste para leste depois de se mover na direção oposta por apenas cinquenta anos.

Agora, a UE está certamente mais bem preparada em caso de estrangulamentos de abastecimento e de desequilíbrio entre oferta e procura, porque o gás pode fluir um pouco mais livremente. No curto prazo, o Ministério da Transformação Ambiental lançou um plano estratégico nacional. Além disso, o ministro Singolani anunciou que no último dia 28 de setembro, a meta de 90% de estocagem de gás (equivalente a cerca de 10,8 bilhões de metros cúbicos) antecipada foi alcançada graças ao Snam e ao apoio de Gse e Arera.

Em todos os cenários possíveis, o consumo será necessariamente reduzido. Antes mesmo de o plano ser implementado, os italianos já haviam economizado cerca de 5% por conta das contas caras, mas para sobreviver ao inverno é preciso atingir pelo menos 10% de economia no consumo, exigida pelo plano do governo. Nestas condições, imagine também o desligamento completo da Rússia, todos os suprimentos da Noruega serão transferidos para a Alemanha mais necessitada, privando a Itália de um gasoduto adicional. Portanto, em março de 2023, serão atingidos quase zero estoques, o que afeta até mesmo os estoques estratégicos, sem levar em conta o cenário extremo de um inverno rigoroso. O que é certo é que não importa como o inverno termine, sem estoques russos e gás fechado em toda a Europa, teremos que reverter o curso para o futuro e encontrar uma cura para nossa dependência de gás.

Lembramos que na quinta-feira, 20 de outubro, das 9h às 16h30, será realizada a conferência dedicada ao tema da transição energética na Universidade de Milão-Bicocca, organizada por alunos do Mestrado MaCSIS em Comunicação da Ciência e Inovação Sustentável em colaboração com Scienza in rete. e Zadig. por aqui todas as informações

Joana Costa é autora no Barcelos na Net, onde acompanha notícias, política, negócios, tecnologia, desporto e estilo de vida. Dedica-se a produzir conteúdos claros, atuais e relevantes, oferecendo aos leitores informação útil sobre os temas e acontecimentos que marcam a atualidade.

Más historias

NASA revela modelo 3D que mostra a verdadeira forma da Terra além da imagem de uma esfera perfeita

Como os pombos conseguem sentir o campo magnético da Terra

NASA divulga mapa inédito com 6 mil potenciais mundos além do Sistema Solar