Os governos do velho continente comportaram-se bem. As dívidas soberanas tornaram-se mais estáveis do que há dez anos. Isto também se aplica à Itália, diz Boles (BIMCO).

A resiliência da economia face ao severo aperto monetário que o banco central dos EUA iniciou há dois anos convenceu os investidores de que os Estados Unidos estavam agora fora de perigo. No entanto, seria melhor não baixar muito a guarda“Acreditamos que os riscos de recessão e de regresso da inflação continuam grandes, à luz dos choques sem precedentes que ocorreram tanto do lado da oferta como da procura a nível internacional.” Isso é de acordo com Andrew Bowles, chefe de investimentos das estratégias globais de renda fixa da Pimco. A boa notícia é que Bulls nos lembra que “os retornos de renda fixa compensam satisfatoriamente o atual cenário de incerteza”. Existem dois argumentos que sustentam esta afirmação: Por um lado, a relação inversa entre o desempenho das ações e das obrigações – quando os mercados bolsistas caem, os preços das obrigações tendem a subir e vice-versa – voltará a funcionar corretamente, garantindo carteiras de investimento mais fortes. Estável, graças aos benefícios da diversificação. Por outro lado, a renda fixa poderá superar o desempenho das ações se os riscos de recessão aumentarem novamente. Na verdade, os mercados bolsistas seriam mais vulneráveis, enquanto as obrigações poderiam beneficiar de uma flexibilização da política monetária, agora que os bancos centrais têm mais margem para reduzir as taxas de juro.

Fora do mercado dos EUA

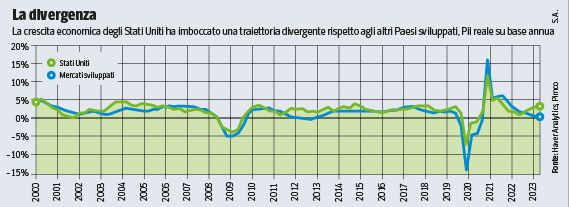

Deste ponto de vista, segundo o gestor, é melhor olhar para além das fronteiras do mercado dos EUA, para o mundo das obrigações, por exemplo para a Austrália, o Reino Unido e o Canadá: a economia dos EUA está, de facto, a adoptar uma caminho divergente em comparação com o de outras economias avançadas. Um crescimento mais forte e uma inflação persistente tornam as perspectivas para o rendimento fixo dos EUA relativamente menos atraentes. E a Europa? “Aqui temos uma posição neutra.” Há quem tema que o espectro da crise da dívida no Velho Continente possa ressurgir, à luz do abrandamento económico muito visível.. Os governos europeus comportaram-se bem e a dívida soberana está muito mais estável do que há 10 anos. Isto também se aplica a Itália, que passou incólume por alguns testes de stress importantes, desde a pandemia à hiperinflação, passando por crises geopolíticas. As perspectivas de crescimento do país parecem positivas, melhores do que na sua história recente, bem como em comparação com outros países. A Alemanha, por exemplo, está actualmente mais fraca a nível macroeconómico – observa Bolz – e o seu modelo de negócio mostra algumas dificuldades.

Horizonte de cinco anos

Os prazos mais interessantes, tanto na Europa como do outro lado do Atlântico, rondam os 5 anos. “Estamos subponderados no longo prazo da curva de rendimentos dos EUA devido a preocupações com a política fiscal e a oferta de títulos do Tesouro dos EUA”, observa Bulls. Esta ideia também se relaciona com cenários pós-votação na América: “Outra presidência de Trump pode favorecer políticas comerciais protecionistas. Tudo isto, juntamente com uma potencial desregulamentação interna e alguns cortes fiscais, poderia apoiar o crescimento e a inflação nos Estados Unidos. Por outro lado, se Biden ganhar um segundo mandato, provavelmente prolongará muitos dos cortes fiscais de Trump em 2017 e tenderá a manter, se não a reforçar, as políticas industriais pró-americanas implementadas pela sua primeira administração. Em ambos os casos há riscos que devem ser monitorados.” Em qualquer caso, o foco dos investidores, nesta fase, deverá continuar a ser em obrigações de boa qualidade“Dados os retornos disponíveis nesta componente de rendimento fixo, continuamos a recomendar cautela em relação a obrigações empresariais de menor qualidade e menos líquidas, que são mais vulneráveis no caso de um abrandamento económico grave.”

Subscreva a newsletter da Likonomia

Ideias de Ferruccio de Bortoli e Daniele Manca

Fatos e pessoas são lidos pelas lentes da economia.

Custe o que custar, de Federico Fubini

Desafios enfrentados pela economia e pelos mercados num mundo instável

A Europa é importante, de Francesca Basso e Viviana Mazza

Europa, Estados Unidos e Itália que importam, com inovações e decisões importantes, mas também pequenas histórias que se destacam

Outra coisa de Massimo Cederi

Do mundo da ciência e da inovação tecnológica, notícias que mudam as nossas vidas (mais do que pensamos)

E não se esqueça dos boletins informativos

Pareceres sobre Economia e Economia 18h

Joana Costa é autora no Barcelos na Net, onde acompanha notícias, política, negócios, tecnologia, desporto e estilo de vida. Dedica-se a produzir conteúdos claros, atuais e relevantes, oferecendo aos leitores informação útil sobre os temas e acontecimentos que marcam a atualidade.

Más historias

China ultrapassa um milhão de automóveis exportados num só mês e reforça liderança global no setor

Azul devolve hoje o seu maior avião cor-de-rosa no âmbito da reestruturação

Mercadona anuncia nova loja em Portimão e está a recrutar: conheça os salários