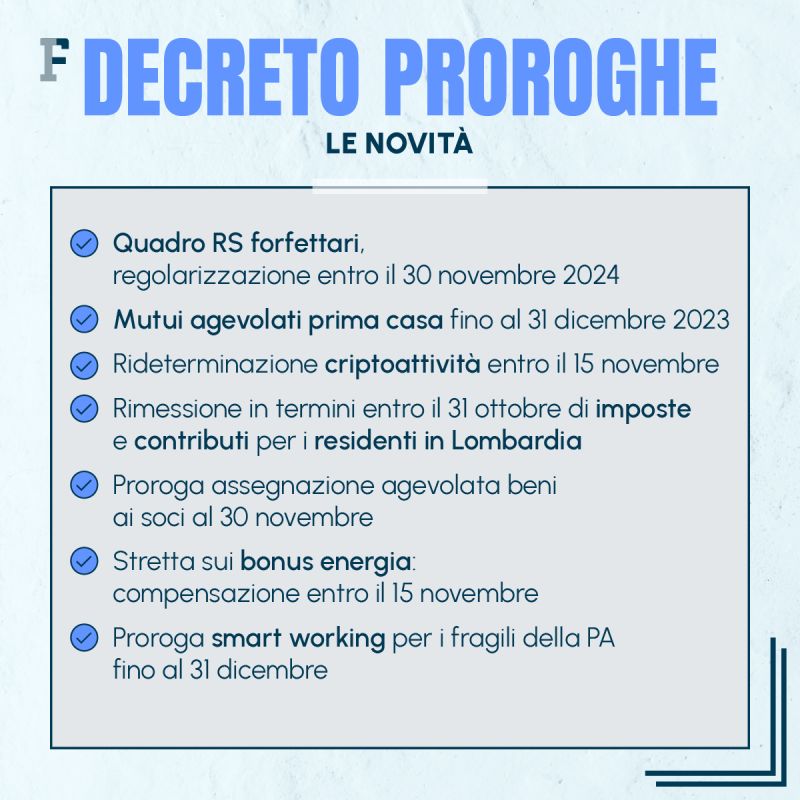

Não há pressa na liquidação da declaração fiscal para contribuintes com número de IVA fixo: prorrogação do envio da declaração complementar, haverá prazo até 30 de novembro de 2024

o Sistema de taxa fixa Também incluído na discussão do decreto de prorrogação: o prazo foi adiado para 30 de novembro de 2024 para envio de arquivo Declaração complementar Necessário para corrigir quaisquer erros e/ou omissões.

Depende da notificação Mensagens de convite para adaptação espontânea Dirigido a milhares de Contribuintes de taxa fixa Tem atraído a atenção dos operadores do sector a todos os níveis.

Onda circundante de controvérsia Preencha a Parte RS da declaração de imposto Começou de baixo e chegou aos representantes das instituições.

como eu esperava Vice-Ministro da Economia e Finanças Maurizio Liu, heresia É importante chegar a Decreto de extensão O que será discutido em Conselho de Ministros hoje, dia 27 de setembro.

Fala-se em adiar a regra para 2024Compromisso com a comunicação de dados fornecido sob RS.

Os leitores interessados podem receber atualizações gratuitas sobre informações fiscais, financeiras e trabalhistas por e-mail Assine nossa newsletter gratuitamenteuma atualização gratuita por dia via e-mail, de segunda a domingo, às 13h.

Mensagens aos trabalhadores com salário fixo O enquadramento do RS está correto ou não existe? Em breve novidades sobre o acordo

Haverá prazo para liquidação até 30 de novembro de 2024.

Essa é a novidade que emerge do decreto de prorrogação. Então, temos mais um ano para planejar o que fazer e enviar o comunicado complementar sem pressa.

Além heresia No Organizando a declaração de imposto Previsto para o período fiscal de 2021, vale analisar i Casos possíveis E instruções fornecidas pela agência fiscal.

A montagem do formulário é considerada correta

Neste caso, a mesma mensagem que a agência fiscal enviou aos contribuintes fornece uma taxa fixa Instruções a seguir:

“Se você acredita que não é obrigado a reportar esses dados no Formulário RS, que deve ser preenchido pelos contribuintes que aplicam o regime de taxa fixa para quem exerce atividades empresariais, artísticas e profissionais, convidamos você a não levar em consideração esta carta ”

Então não tem PEC e pelo menos não tem explicação: simples assim “Arquivo/Lixo” Mensagem recebida.

Montagem de formulário não presente

Também neste caso a mensagem enviada sugere Solução:

Contudo, se ele acreditar que os nossos relatórios estão correctos, poderá Sua regularidade através de Arrependimento ativo (Artigo 13 do Decreto Legislativo nº 472/1997) Beneficiando de penas reduzidas. Neste caso, você terá que apresentar uma declaração complementar e pagar uma taxa Multa de 250 euros (parágrafo 1º do art. 8º do Decreto Legislativo nº 471/97), a ser reduzido conforme o momento da liquidação.”

Neste caso é necessário proceder Apresentar a declaração complementar Que contém dados faltantes comAplicação de arrependimento ativo E pague a multa “Reduzido dependendo do momento da liquidação.”.

aplicativoInstituto do Arrependimento qualquer Decreto Legislativo de 18/12/1997 n. 472 No caso em questão pode aplicar-se o seguinte Descontos:

- 1/8 do mínimo até 30 de novembro de 2023;

- 1/7 do mínimo até 30 de novembro de 2024;

- 1/6 do mínimo após 30 de novembro de 2024.

Cartas de cumprimento de preços fixos: formas de regular o enquadramento do RS

É possível, mas não apropriado, exceto em casos raros em que existem outras violações simultâneas que precisam ser abordadas, para uma aplicação Institutos “cru” servido com Lei Orçamentária 2023.

Supunha-se também que o chamado arrependimento privado, instituição mencionada no parágrafo 174, poderia ser aplicado:

“No que se refere aos impostos administrados pela Agência Fiscal, podem ser cometidas infracções diferentes das determináveis nos termos dos parágrafos 153 a 159 e 166 a 173, em relação às declarações devidamente apresentadas relativas ao período fiscal corrente em 31 de Dezembro de 2021 e períodos fiscais anteriores, regulamenta o pagamento de oito décimos das multas mínimas legais que podem ser legalmente impostas, acrescidas de impostos e juros devidos.”.

Como exceção à ordem ordinária do arrependimento ativo, dá a possibilidade Regulando declarações incorretas Ou seja, salvo prorrogações de última hora, até 2 de outubro, uma data particularmente atraente Reduzindo a pena Conforme mostrado em 1/18 do mínimo aplicável.

Mas do ponto de vista do escritor, a sua aplicação parece uma aposta em vista deste Ausência ou informações incorretas Fornecido com Quadro RS Não afeta Calcular impostos devidos Mas no máximo pode ser considerado um elemento que pode afetarAtividades de verificação e controle para gestão financeira.

Instituto parece mais importante Corrigindo violações formais Referido no parágrafo 166 da Lei Orçamentária de 2023:

“166. Violações, violações e descumprimentos de obrigações ou obrigações de natureza oficial que não estejam relacionadas Determinar a base tributária Para efeitos do imposto sobre o rendimento, o imposto sobre o valor acrescentado e o imposto regional sobre atividades produtivas podem ser regulados e pagos por: Pague um valor igual a 200 euros Para cada período fiscal indicado pelas infrações.

Nota-se um passo importante para se orientar entre as regras Circular nº 2/H 2023 emitida pela Revenue Corporation:

“De qualquer forma, é apontado Incumprimento de formalidades e obrigações que possam dificultar as atividades de monitorização, mesmo que seja apenas possível; Caso contrário, isto constituiria violações “apenas formais”, às quais se refere o artigo 6º do Decreto Legislativo de 18 de dezembro de 1997, nº. 472, dispõe, no parágrafo 5 bis (introduzido no artigo 7, parágrafo 1, letra a), do Decreto Legislativo de 26 de janeiro de 2001, nº. (Capítulo 32), não punitiva, porque estas infrações não afetam a determinação da base tributável, do imposto, nem o pagamento do imposto, e não prejudicam a atividade de fiscalização exercida pela administração financeira (ver Circular n.º 32). 32). 3 de agosto de 2001, nº 77/H).

Por exemplo, mas não limitado a, violações específicas incluem:

- Apresentação de declarações anuais elaboradas de forma incompatível com os formulários aprovados, ou com indicação incorreta ou dados incompletos relativos ao contribuinte (ver artigo 8.º, n.º 1, do Decreto Legislativo de 18 de dezembro de 1997, n.º 471); ”

O exemplo parece apropriado ao caso em questão e, portanto, é claramente na ausência E outras violações formais A processar para o mesmo exercício fiscal, a falta de envio dos dados das diárias consideradas para efeitos de liquidação dos impostos devidos considera-se confirmada a candidatura desta instituição Mais difícil que o arrependimento normal.

Mensagens aos trabalhadores com salário fixo: Não há pressa em se organizar, a novidade vem com o decreto de prorrogação

À luz do acima exposto e tendo em conta notícias anteriores sobre o momento Regulação do quadro RS Vindo do vice-ministro Liu, na opinião do escritor não há necessidade de fazê-lo Corrida para o arrependimento por 30 de novembro Para não perder a redução para 1/8 ou até menos, proceda à redução para 1/18 estipulada na Lei Orçamental de 2023, arranjando tudo à pressa e talvez cometendo outros erros na pressa de fechar tudo. Próxima segunda.

Joana Costa é autora no Barcelos na Net, onde acompanha notícias, política, negócios, tecnologia, desporto e estilo de vida. Dedica-se a produzir conteúdos claros, atuais e relevantes, oferecendo aos leitores informação útil sobre os temas e acontecimentos que marcam a atualidade.

Más historias

China ultrapassa um milhão de automóveis exportados num só mês e reforça liderança global no setor

Azul devolve hoje o seu maior avião cor-de-rosa no âmbito da reestruturação

Mercadona anuncia nova loja em Portimão e está a recrutar: conheça os salários