O efeito da ‘regurgitação inflacionária’ na barriga: comentário de Antonio Cesarano, estrategista-chefe global da Intermonti

Janeiro introduziu a habitual correlação positiva entre títulos e bolsas de valores que vimos negativa em 2022 e inversa no primeiro mês do ano (aumento dos preços das ações e dos títulos).

O mês de fevereiro apresentou uma dupla face nessa relação: a primeira parte em que a bolsa aguentou bem enquanto os preços voltaram a subir.

Vamos tentar dar voz ao mercado neste momento: se a economia como um todo aguentar e os bancos centrais não tiverem coragem de fazer mais, o cenário ótimo

A segunda parte do mês em que, por outro lado, a aposta na subida da taxa de juro começou a afetar sobretudo as listas de ações mais orientadas para o crescimento, ou seja, com maior peso da componente tecnológica como o Nasdaq e o índice Standard & Poor’s que perderam terreno sobretudo face às bolsas europeias, onde costuma prevalecer o peso dos sectores mais tradicionais (o chamado valor).

Vamos tentar novamente dar voz ao mercado neste segundo: se os dados continuarem surpreendendo para cima (vendas no varejo, ISM, PMEs, etc.), os bancos centrais terão que reagir. Então as taxas vão subir ainda mais e esse cenário não é mais tão otimista como na primeira quinzena de fevereiro.

Em suma: a evolução das cotações desde o início do ano afirma-se como uma variável independente da qual deriva a evolução das cotações.

A inflação é sempre a nota especial, e os primeiros dados preliminares da França e da Espanha em fevereiro confirmam a possibilidade de uma “recuperação da inflação” entre o primeiro e o segundo trimestre, como alertar os bancos centrais e obrigá-los a fazer mais em termos de aumento de preços e considerar uma pausa posterior de alguns trimestres em vez de alguns meses.

Isso explica porque a taxa esperada de queda (a chamada taxa final) tem gradualmente se movido para cima, agora se fixando perto de 4% para a.C.E. e 5,5% para o Federal Reserve.

Voltando ao tema da inflação, a inflação espanhola em particular foi a que mais surpreendeu desde o início do ano, dado que neste país foram implementadas medidas para conter a subida dos preços no sector dos transportes a par de uma redução significativa do valor acrescentado fiscal no sector alimentar, além de conter o aumento da energia, tirando partido do mecanismo de cap do gás concedido pela União Europeia apenas a Espanha e Portugal.

Os esforços do primeiro-ministro Sanchez para conter a inflação em um importante ano eleitoral para a Espanha (eleições regionais e gerais em 10 de dezembro) continuam a se mostrar totalmente ineficazes.

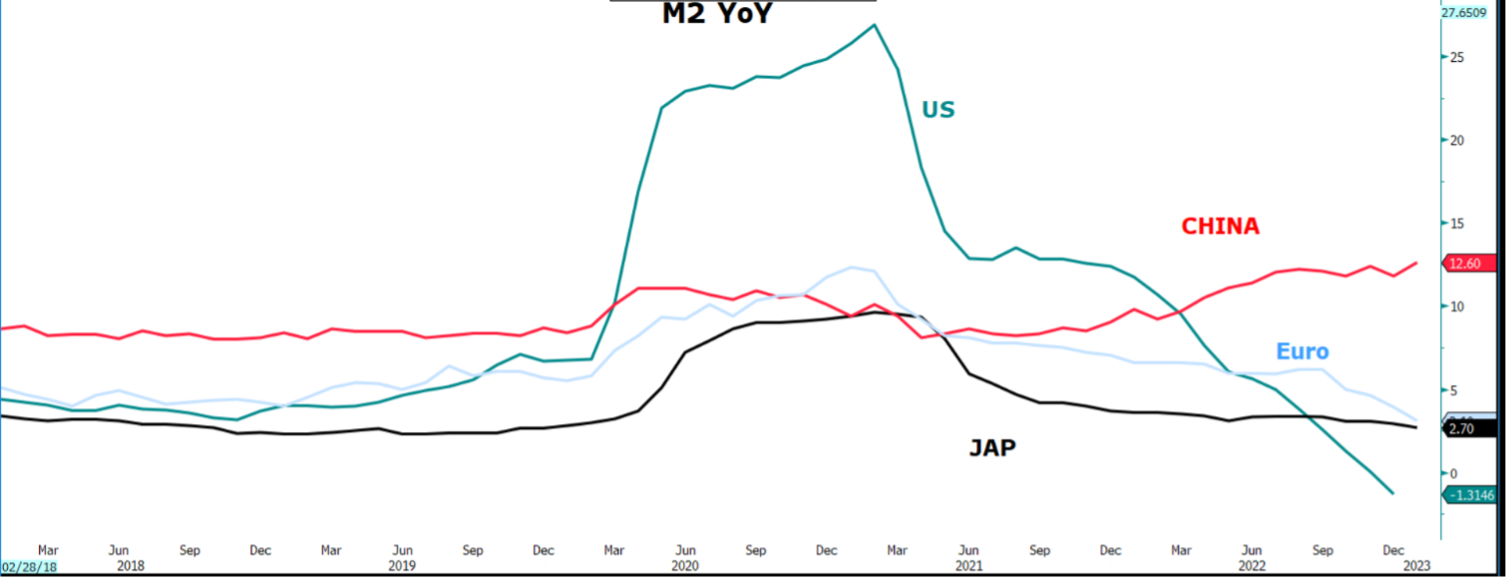

Se a questão da inflação continua central, aos poucos ela se soma a outro fator potencialmente mais assustador, que é a redução das injeções de liquidez, que em algumas áreas já estão se tornando um dreno.

É o caso dos EUA, onde a dinâmica anual do agregado monetário M2 já é negativa, enquanto o crescimento dos agregados na Zona Euro e no Japão está a abrandar rapidamente. Na direção oposta, a China luta para tentar retomar o crescimento.

Outro fator a ser considerado é que as fortes altas de preços que estamos vendo estão esmagando cada vez mais o prêmio de risco oferecido pelo mercado de ações (no gráfico, fator relacionado ao S&P calculado a partir dos rendimentos estimados pelo consenso do BBG), resultando em um ajuste relativamente direcional de títulos em comparação com ações, especialmente A parte de 5 anos permite a exploração de inclinações planas ou mesmo invertidas de curvas de taxa de juros em diferentes regiões do mundo.

Resumindo

No curto prazo, entre o primeiro e o segundo trimestres, uma possível “regurgitação inflacionária” causada por fatores contingenciais (resiliência do setor de serviços, impacto da reabertura da China etc.) essencial. .

Isso pode levar os bancos centrais a serem mais cautelosos ao lidar com a queda de preço, elevando-a, como já vem acontecendo pelo menos nas expectativas do mercado.

Tudo isto enquanto o contexto de liquidez tende a ser deflacionário devido à alta dos EUA e em breve também do Euro devido ao QT a partir de março e às TLTROs a expirar em junho.

Dada a importância do fator liquidez bem como das taxas de juro, estas considerações configuram a possibilidade de realização temporária de ganhos sobre capitais próprios entre o primeiro e o segundo trimestres no curto prazo, com particular enfoque nos indicadores com maior concentração de crescimento.

Nesse ponto, o valor pode assumir temporariamente uma função defensiva.

Alargando o horizonte para o ano inteiro, mantêm-se as expectativas de uma recessão técnica nos Estados Unidos durante a segunda metade de 2023 (3º ou 4º trimestre) também devido ao possível impacto retardado no consumo das medidas restritivas da Fed, sobretudo se é de uma forma mais grave. No primeiro semestre (também conhecido como taxa final mais alta) para conter a parada temporária / queda da inflação em declínio.

Este cenário leva-nos a supor uma descida das taxas ao longo do segundo semestre do ano que poderá ter os primeiros sinais no final do semestre corrente, com o consequente benefício sobretudo da parcela equitativa do crescimento.

Nas inclinações das curvas, a forte ênfase na inversão indica que a hipótese recessiva dos EUA ainda está a alguns meses de distância. E à medida que a recessão se aproxima, a curva pode começar a se inclinar novamente, como costumava acontecer no passado.

Assinatura de Newsletter

Inscreva-se em nossa lista de e-mail para receber nossa newsletter

“Guru de comida típica. Solucionador de problemas. Praticante de cerveja dedicado. Leitor profissional. Baconaholic.”

More Stories

Top 7 carteiras cripto para principiantes em 2026

Distribuidora “Água na Gasolina” está sob responsabilidade

Fiat Multipla 2025: Um vídeo revisando como será o carro Anti-Dacia?