O teto da dívida federal dos EUA: o que está acontecendo e quais são os cenários. A análise foi conduzida por Roberto Rossignoli, Gerente de Portfólio da fazenda de dinheiro

“Teremos um desastre econômico e financeiro.” E assim a secretária do Tesouro dos EUA, Janet Yellen, comentou sobre a situação da dívida dos EUA, lembrando como é tarefa expressa do Congresso garantir que isso não aconteça, elevando o teto da dívida – ou teto da dívida Para fornecer certeza de longo prazo e garantir que o governo seja capaz de fazer os pagamentos.

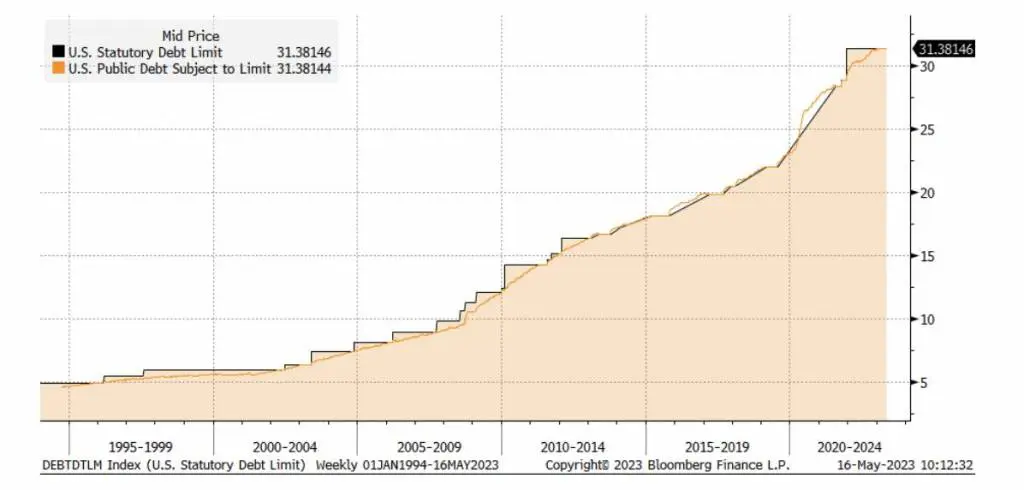

o teto da dívida É basicamente uma ferramenta de controle das finanças públicas americanas que foi criada em 1917. Antes disso, toda emissão de dívida tinha que ser autorizada pelo Congresso. No entanto, para cobrir os custos associados à entrada na guerra, o governo dos EUA precisava de maior flexibilidade, pelo que o processo legislativo foi modificado para poder recorrer à dívida com mais facilidade, mas dentro de limites pré-determinados. desde então teto da dívida É a principal ferramenta pela qual o Congresso pode controlar os gastos do governo.

A situação nos Estados Unidos é atualmente crítica e, segundo as previsões de Yellen, se uma solução não for encontrada, os Estados Unidos podem correr o risco de inadimplência já em junho. Um prazo com o qual nem todos os membros do Congresso dos EUA concordam. Na verdade, o problema acabou por ser político, uma vez que ainda há tempo para os republicanos (presumivelmente em julho ou agosto) e, portanto, não será necessário fazer concessões por enquanto. O Departamento do Tesouro interpretou mal a intransigência, que levantou a questão do dilema do aumento do limite da dívida para os membros do conselho do Bank Policy Institute, uma organização liderada pelo CEO do JPMorgan Chase, Jamie Dimon, cuja CEO, Jane Fraser, também ocupa um cargo no Citigroup.

Como você chegou a esse ponto de vista?

Nos últimos 30 anos, o teto da dívida foi elevado diversas vezes, com maior frequência e intensidade em momentos de crise, como as crises de 2008 e 2020.

O que torna o contexto atual potencialmente controverso e perigoso é a significativa polarização do eleitorado e, portanto, da estrutura política do Congresso. Isso torna a mediação para resolver seu problema de dívida mais difícil.

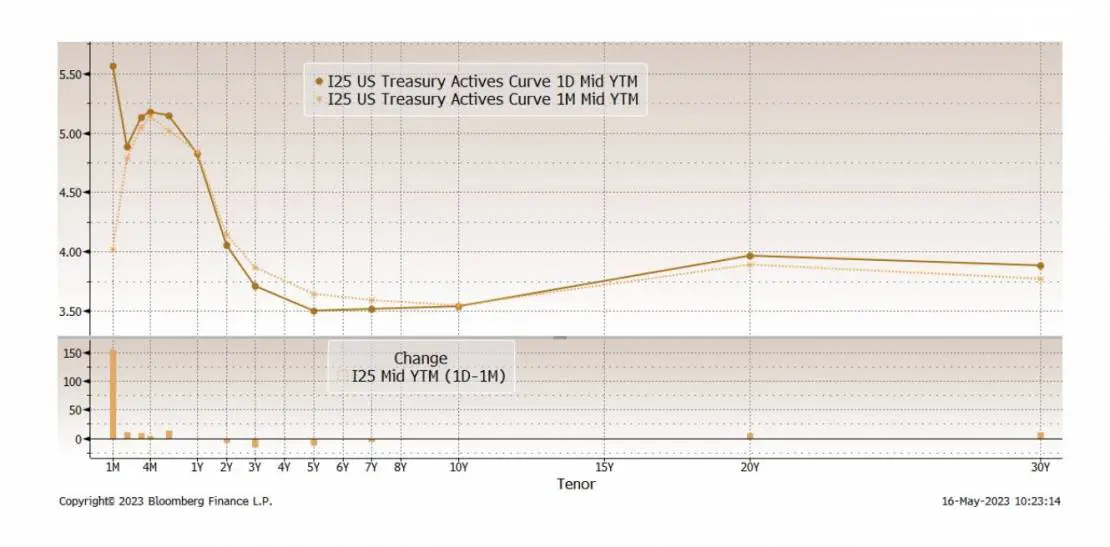

Do ponto de vista dos mercados financeiros, estamos vendo uma divergência interessante entre os preços do mercado monetário e dos títulos neste evento e os movimentos nas ações. Os mercados monetário e de títulos estão começando a incluir a possibilidade de que o governo não consiga pagar os títulos com vencimento em junho, um evento refletido em duas pistas. A primeira é que a probabilidade de um corte de juros pelo Fed aumentou: embora o banco central seja independente do Tesouro, é difícil imaginar que não haveria uma mudança favorável na política monetária em caso de estresse da dívida. A segunda é a inclinação da curva da taxa de juros. O gráfico abaixo mostra claramente como a taxa de juros solicitada pelos investidores no mês passado sobre os títulos do governo dos EUA com vencimento em um mês foi excepcionalmente alta, especialmente no mês passado.

Os mercados de ações estão subindo implacavelmente no momento, sem dar muita importância à possibilidade de inadimplência. Isso faz sentido, em parte, porque investir em ações geralmente envolve um horizonte de tempo de vários anos, mas, por outro lado, soa o alarme sobre a capacidade dos investidores de considerar esses tipos de riscos. No momento não há consenso sobre a “data de validade” da folha de estrelas e listras. O fato comprovado é a velocidade com que o governo americano esgotou suas reservas no Federal Reserve Bank nos últimos meses.

Desde maio de 2022, o saldo diminuiu em 810 bilhões, esgotando o excesso de liquidez criado pela Covid. O nível em si não é anormal em relação aos dados pré-pandemia, mas no que diz respeito aos gastos públicos e ao aumento da dívida, a situação é mais grave do que era no passado. De fato, estima-se que os gastos com pagamentos de juros somente neste ano serão de cerca de US$ 900 bilhões. Alguns analistas veem a primeira quinzena de junho como o período-chave em que há um grande prazo fiscal que pode encher os cofres do país, mas já pode ser tarde demais. Outros analistas adiam a data de vencimento no final do verão. O que é certo é que as consequências da inadimplência, mesmo que puramente técnicas, serão gravíssimas. Por isso, o sucesso das negociações (que continua sendo nossa condição primordial) torna-se primordial e a situação não deve ser subestimada.

Assinatura de Newsletter

Inscreva-se em nossa lista de e-mail para receber nossa newsletter

João Ferreira é autor no Barcelos na Net, cobrindo notícias, política, negócios, tecnologia, desporto e estilo de vida. Dedica-se a produzir conteúdos claros, atuais e relevantes, com foco em informação útil e acontecimentos que impactam os leitores e a comunidade.

Más historias

Talibã interrompe artes marciais mistas: ‘violento demais’

Irã e Houthis sim à trégua para restaurar petroleiros no Mar Vermelho – notícias de última hora

Durov em tribunal após o fim do período sob custódia policial e possibilidade de ser indiciado – Europa