A semana passada foi o pior resultado para o Nasdaq desde abril de 2020, com 7,6%. Russell 2000 tem um bom número final de tendência, como cabeça e ombro, a média móvel de 200 dias foi quebrada para o lado negativo. A média móvel de 200 períodos é um indicador trivial por si só, mas é altamente notado pelos investidores institucionais. E essa média móvel também é dividida no NASDAQ e no SP500. Estamos no final da corrida? Todos nós fugimos e nos escondemos debaixo da cama? Estamos nos preparando para os problemas do Maalox porque veremos nossos investimentos desaparecerem sob um mar de displays vermelhos com um sinal de menos à nossa frente?

Nada disso. Dado que não temos o monopólio da verdade e que o futuro é, por definição, incerto, estamos convencidos de que o que está sendo feito é um simples ajuste a uma situação que tem sido intolerável: os juros não podem ser zero para sempre ou até pior. O fato de os títulos não terem mais rendimento negativo foi relatado esta semana como um fato histórico na imprensa financeira, que, no entanto, esqueceu que era o contrário de ter que manter a história, ou seja, a política monetária de taxa zero. O que quero dizer é que a taxa de juros de 1% que pagamos em um empréstimo à habitação quando a inflação é de 1,9% é uma bobagem que nunca mais veremos. A casa não tem medo da inflação (mesmo que esteja sofrendo deterioração física) de mês para mês, mas os pagamentos da hipoteca em termos reais diminuem todos os meses se a inflação for superior à taxa de juros real.

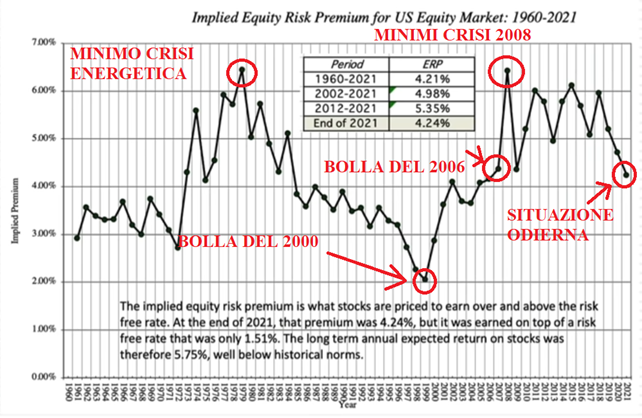

Aswath Damodara, professor de Finanças Corporativas da Universidade de Nova York, postou um vídeo no youtube.com no qual deu sua previsão para o mercado de ações dos EUA em 2022, que é uma previsão otimista para o final de 2022 e por enquanto. Sp500 está subvalorizado no fechamento de sexta-feira em cerca de 10%. Ele começa calculando o prêmio de risco de ações (em outras palavras, em que taxa de retorno os investidores querem colocar seu dinheiro em vez de deixá-lo estacionado em títulos) e observa como historicamente estivemos em níveis insignificantes, de fato, o prêmio de risco de ações tende a ser mínimo em máximos históricos O máximo é em mínimos históricos ou em situações de risco. No gráfico a seguir, marcamos com círculos vermelhos o máximo de 2000, o máximo de 2006 e o momento atual em que o prêmio de risco das ações é geralmente na média dos anos anteriores e em um nível confinado.

O gráfico acima não deve nos dar nenhuma preocupação estranha, mas não explica o motivo do mod sobre o qual estamos falando.

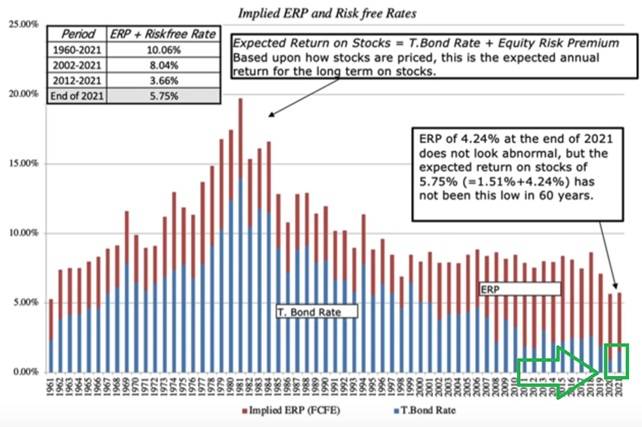

O gráfico a seguir mostra como o prêmio de risco de ações é dividido entre o prêmio de risco de ações implícito e a taxa livre de risco (tbond de 10 anos) e podemos ver como a taxa livre de risco historicamente esteve no ponto mais baixo do último 60 anos (gráfico azul na caixa verde) e certamente não o prêmio de risco patrimonial (gráfico vermelho) que é em média o mesmo dos últimos 20 anos. Isso explica por que todos esperam um ajuste da curva de juros e ao mesmo tempo não esperam que nada mude no nível dos índices de ações que devem recuperar a força perdida em breve: é o histograma azul que historicamente esteve fora de alcance ( taxas de juros) e não o vermelho que está na média (prêmio de risco de ações implícito).

Entendo que explicações desse tipo são um limite para o sarcasmo, mas o mercado de ações não é um carrinho de lunáticos?

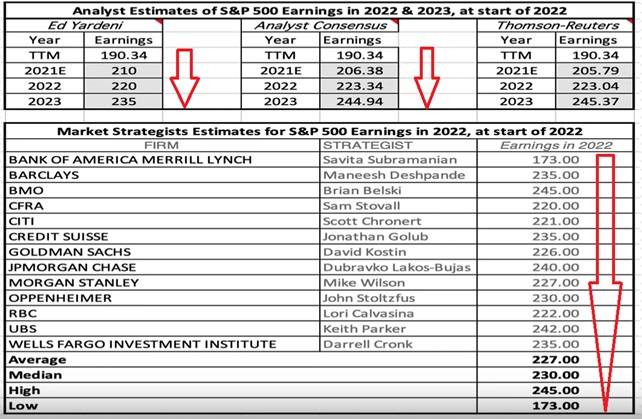

O próprio Aswath Damodaran publica um quadro geral interessante das principais previsões dos educadores americanos que ele valoriza (observo que Ed Yardeni é meu favorito) e dos principais analistas de bancos de investimento: todos concordam que fecharemos 2022 mesmo no Sp500. Se nada mais, se estivermos enganados, então o infortúnio comum significa alegria.

Mas passemos às ações italianas.

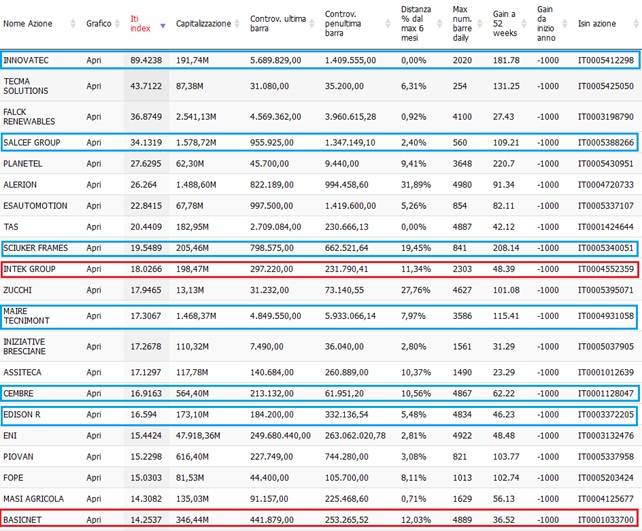

Uma das características do homem é a criação de tradições. Natal, almoço de domingo com a família, o jogo deve ser assistido rigorosamente com uma cerveja gelada na mão, o mar em agosto (oh nosso!). Aqui em Indipendente di Borsa, a tradição é ITI para o fim de semana.

Uma classificação que a maioria de vocês agora conhece como a palma da sua mão e que identifica ações que vêm crescendo de forma constante por um longo período de tempo sem choques negativos específicos e que todos podem consultar gratuitamente para determinar As melhores ações italianas.

Como sempre, indicamos em azul as ações sobre as quais já falamos (que você pode encontrar por referência um pouco em nossas publicações, e em vermelho as que discutiremos hoje: ações do grupo Intek, nas quais abrimos uma posição há muito tempo, e por isso temos em nosso portfólio.

O final positivo de 2021 e início de 2022 continua melhorando para as ações do Grupo Intek, que cresceram 66,7% em apenas um mês. Claro que a curva está um pouco suja e ainda não está claro o que vai acontecer (está se formando congestionamento? É apenas uma prontidão para a nova tendência começar?), mas de qualquer forma, os volumes responderam positivamente e os preços, para o momento. , Resistir.

Relativamente às últimas notícias do grupo, a assinatura de um contrato entre Intek Group KME, KME Special Products e The Paragon Fund III para a venda do negócio próprio do KME Group aumentou ainda mais este aumento. O contrato, que prevê a transferência dos negócios da Speciali para a Newco, detidos em 55% pela Paragon e 45% pela KME, estipula que ao fechar a KME receberá um valor líquido de aproximadamente 200 milhões de euros.

Voltando aos resultados das demonstrações financeiras, nossos dados mais recentes apontam para o fechamento do primeiro semestre de 2021 (esperam-se dados mais atualizados nas próximas semanas). O período em causa terminou com um prejuízo líquido de 3,9 milhões de euros, que compara com um prejuízo de 4,2 euros registado no período homólogo do ano anterior.

Joana Costa é autora no Barcelos na Net, onde acompanha notícias, política, negócios, tecnologia, desporto e estilo de vida. Dedica-se a produzir conteúdos claros, atuais e relevantes, oferecendo aos leitores informação útil sobre os temas e acontecimentos que marcam a atualidade.

Más historias

China ultrapassa um milhão de automóveis exportados num só mês e reforça liderança global no setor

Azul devolve hoje o seu maior avião cor-de-rosa no âmbito da reestruturação

Mercadona anuncia nova loja em Portimão e está a recrutar: conheça os salários