Por semanas, o mundo dos impostos está cercando a cúpula do G7 e o que isso pode significar para as empresas multinacionais.

O Grupo dos Sete representa o Grupo dos Sete, um consórcio de nações ricas e desenvolvidas que se reúne regularmente desde a década de 1970 para discutir questões e iniciativas econômicas globais. Hoje, o G7 inclui Canadá, França, Alemanha, Itália, Japão, Reino Unido e Estados Unidos

Os líderes desses países se reuniram este mês na Cornualha, na Inglaterra, para uma cúpula do Grupo dos Sete principais nações industrializadas. Os palestrantes incluem Boris Johnson (Reino Unido), Justin Trudeau (Canadá), Emmanuel Macron (França), Angela Merkel (Alemanha), Mario Draghi (Itália), Yoshihide Suga (Japão) e Joe Biden (EUA). Também estiveram presentes Charles Michel e Ursula von der Leyen, em representação da União Europeia. A União Europeia não é membro do G7, mas costuma frequentar a cimeira.

Durante a cúpula, esses líderes participaram de reuniões e emitiram declarações conjuntas sobre questões que afetam as economias mundiais e outras políticas, como a mudança climática. Não é nenhuma surpresa que um acordo tributário global esteja ocupando o centro do palco, com foco principal em impostos corporativos, preços de transferência e tributação digital. Você pode descobrir mais em O que você precisa saber sobre o acordo tributário do G-7.

Os profissionais da área tributária têm muito o que acompanhar, e é por isso que abordamos você em nosso relatório Insights.

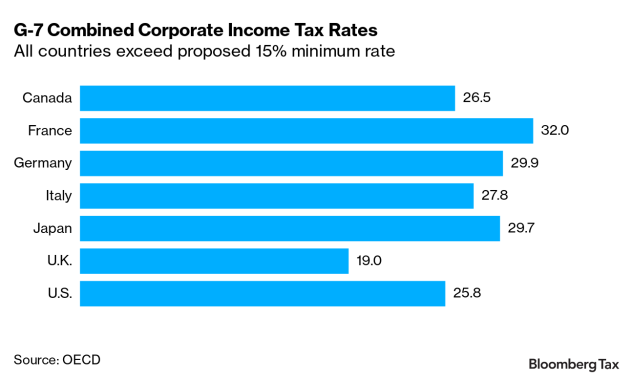

Números de curiosidades rápidas

O G7 concordou, em princípio, com uma alíquota mínima geral de imposto sobre as empresas de pelo menos 15% para empresas multinacionais. Quantos países do G7 têm atualmente uma alíquota de imposto sobre as empresas de mais de 15%?

(Resposta abaixo.)

você é meu amigo

É essencial manter-se atualizado sobre os movimentos fiscais globais que afetam o planejamento, a conformidade e a fiscalização tributária. De taxas mínimas de impostos a taxas de conversão, aqui está o que nossos profissionais da área tributária estão falando esta semana.

Os ministros das finanças do G7 anunciaram seu apoio a um imposto global mínimo de pelo menos 15% e à realocação de alguns lucros para grandes empresas multinacionais. Na Declaração dos Ministros das Finanças do G7 sobre os pilares um e dois: isso importa? Jeff Vanderwalk do Squire Patton Boggs examina as implicações.

Para mais informações sobre o acordo tributário do G-7, confira o episódio desta semana do Talking Tax. O acordo tributário do G-7 foi ótimo, mas a parte difícil vem agora.

O presidente francês Emmanuel Macron (à esquerda) aperta a mão do presidente Joe Biden antes de uma reunião bilateral durante a cúpula do G7 em Carbis Bay, Cornwall, Reino Unido, em 12 de junho de 2021.

Foto de Ludovic Marin / AFP via Getty Images.

Nesta primavera, o governo dos EUA propôs revogar a exigência da OCDE de incluir serviços digitais automatizados e atividades voltadas para o consumidor no Pilar Um, a proposta da OCDE de tributar a economia digital. Na primeira parte de um artigo de duas partes Taxando as 100 maiores empresas, Lauren Eden, da Texas A&M University, explica como a proposta dos EUA criaria um incentivo para reestruturar regularmente as multinacionais para evitar atingir as 100 maiores. Na Parte Dois, Eden explica a proposta dos Estados Unidos de usar as 100 maiores corporações multinacionais cujo gerenciamento pode ser impraticável devido à mudança regular de membros.

A ascensão da tecnologia tributária se deve ao desenvolvimento e aplicação da tecnologia de inteligência artificial. A digitalização de transações econômicas em plataformas de nuvem trouxe mudanças em nosso local de trabalho e em nossas vidas diárias. A economia digital também trouxe uma quantidade de informações sem precedentes que antes não estava disponível para todos. Em tecnologia de preços de transferência, Shan Sun, da Unilever PLC, estuda os desafios e oportunidades que essas mudanças apresentam.

Os ativos digitais representam novos desafios fiscais para os regimes fiscais internacionais. Nos desafios fiscais dos novos ativos digitais e seu tratamento em Portugal, Ruggiero M. Fernandez Fernandez Ferreira da RFF & Associados explica como ativos digitais únicos e identificáveis, como tokens não fungíveis, levantam questões e discute o seu tratamento atual no quadro fiscal português.

Perto de casa, as empresas locais ainda estão lutando para se recuperar da pandemia. Os desafios são programas de ajuda humanitária que continuam ganhando as manchetes.

A pandemia tornou o trabalho remoto necessário para muitas empresas porque pode ter sido apenas uma prática ocasional. Vários funcionários decidiram que gostaram. Muitas empresas estão começando a pensar em reduzir despesas de escritório. Qual é o seu plano? Para evitar as armadilhas fiscais de uma força de trabalho remota, Jennifer Wedler Karpchuk e Kathryn Knoll, de Chamberlain Herdlica, orientam você nas considerações fiscais e como planejar uma força de trabalho remota ou permanente.

O Fundo de Revitalização de Restaurantes oferece assistência a restaurantes e outras empresas qualificadas com receita total de vendas de alimentos e bebidas. Em Principais vantagens do Fundo de Ativação de Restaurantes, Sophia Cordero da Mazars explica como o programa funciona e os requisitos para participação.

O IRS lançou um guia oficial para reivindicações de retenção de funcionários (ERC). Em um aviso do IRS com diretrizes oficiais atualizadas sobre créditos de retenção de funcionários, Isabel Farrar, Alec Ovies e Joshua Thomas da Robs & Gray LLP explicam como funciona o crédito e como as empresas podem se beneficiar simultaneamente do Programa de Proteção ao Cheque de Pagamento (PPP) e empréstimos ERC.

Os empréstimos PPP levantaram muitas questões para empresas e profissionais fiscais. Você pode aprender mais sobre o lançamento do programa, seu futuro e os esforços para impedir a fraude pandêmica em um episódio recente do Talking Tax.

escreva para nós

Os artigos da Bloomberg Tax Insights são escritos por profissionais da área tributária que fornecem análises especializadas sobre questões atuais em práticas e políticas fiscais, tendências e tópicos tributários e práticas e gestão tributária e contábil corporativa. Se você tem um artigo interessante que não foi publicado antes, adoraríamos saber mais sobre ele. Você pode entrar em contato com nossa equipe de Insights enviando um e-mail para [email protected]

refletor

O destaque desta semana é a professora de tributação Leandra Lederman. Lederman é o Professor William W. Oliver de Direito Tributário e Diretor do Programa Tributário da Maurer School of Law da Indiana University. Como professora de impostos, ela dirige a série de seminários Indiana / Leeds sobre impostos de verão com o professor Leopoldo Parada da University of Leeds. Ela também é coautora de livros sobre disputas tributárias e tributação corporativa, publicou mais de 50 artigos e é uma das 10 estudiosas tributárias mais citadas nos Estados Unidos.

Competição de redação para estudantes

Você acha que tem o material para “escrever” para a Bloomberg Tax Insights? Estamos entusiasmados com o primeiro concurso de redação de impostos da Bloomberg, que visa destacar o que os alunos escrevem de melhor. Devido à recente rodada de inscrições, nosso prazo foi estendido para 30 de junho de 2021.

corra conosco

Você está pronto para dar algum impulso após uma longa (prolongada) temporada financeira? Nunca é tarde para se inscrever em nosso site virtual de 5k. Corra o mais rápido que quiser – ou simplesmente caminhe ao ar livre – e ganhe uma medalha legal. E como #TaxTwitter adora waffles, panquecas e outros itens de café da manhã, estamos pagando adiantado por eles doando os lucros para o World Central Kitchen para combater a fome. voce pode registrar Quem é o.

Números de resposta rápida

Todos os sete.

Conteúdo exclusivo para assinantes da Bloomberg Tax

À medida que a economia digital se transforma em uma economia global, empresas historicamente não digitais estão desenvolvendo inovações e criando novas ofertas de negócios como nunca antes. Nisso Relatório de prática tributária global da Baker McKenzieNeste artigo, você encontrará uma visão geral das tendências digitais que todas as empresas não digitais estão incorporando e que estão interagindo com as principais tendências fiscais que as empresas estão enfrentando ativamente. Você também encontrará estudos de caso com foco em saúde, bens de consumo, varejo, indústria geral e manufatura, juntamente com uma visão geral das tendências de desenvolvimento tributário internacional e preços de transferência definidos numericamente.

* Observação: você deverá fazer o login na Bloomberg Tax para ler o relatório especial.

Maior conteúdo tributário

Este é um relatório de fim de semana da Bloomberg Tax Insights, escrito por profissionais, com análises de especialistas de questões atuais em práticas e políticas fiscais. Para obter um arquivo completo de artigos, navegue por jurisdição em Relatório de imposto diário, Relatório de imposto diário: Estado, Relatório de imposto diário: Internacional, Relatório de taxas de transferência e Contabilidade financeira.

Você também pode seguir a Bloomberg Tax em Twittere a Site de rede social do Facebook, e as LinkedIn.

O que você acha disso?

Esperamos que você tenha achado os insights do fim de semana inestimáveis. Adoraríamos ouvir suas sugestões para torná-lo mais interessante. Aqui está nosso e-mail: [email protected] Obrigado por ler!

“Guru de comida típica. Solucionador de problemas. Praticante de cerveja dedicado. Leitor profissional. Baconaholic.”

More Stories

Top 7 carteiras cripto para principiantes em 2026

Distribuidora “Água na Gasolina” está sob responsabilidade

Fiat Multipla 2025: Um vídeo revisando como será o carro Anti-Dacia?