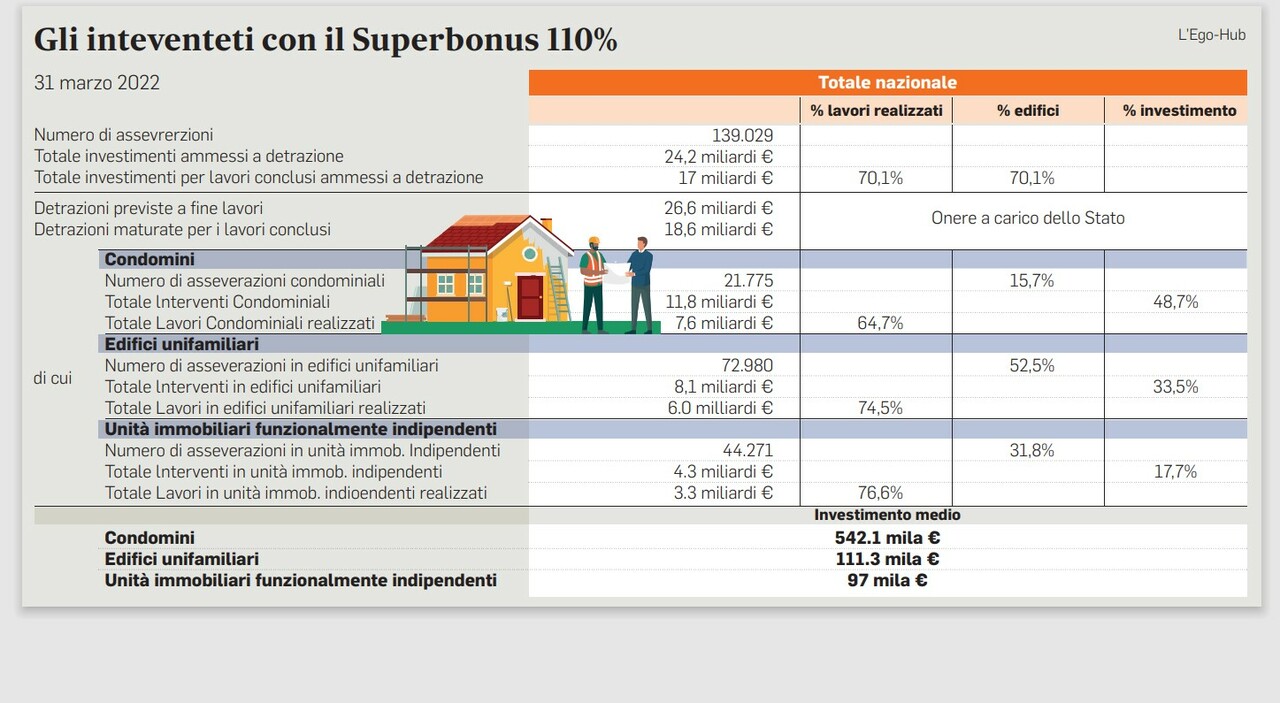

Os bancos pararam. A correria das últimas semanas levou as instituições a fecharem imediatamente as suas portas a novos pedidos de venda de licenças de construção. Os pedidos, em geral, ultrapassaram o limite de 40 bilhões de euros. Depois de parar nos cortes no início do ano devido a Maxi-scams e uma decisão governo Limitando as vendas para contê-lo, o influxo recomeçou. Impulsionado pela correção de curso no Palazzo Chigi e Tesoro reaberto para várias transferências de crédito. Primeiro limitando três trocas de mãos, depois aumentando para quatro na última semana por decreto de poder.

No entanto, o carro rebaixado puxou o freio de mão novamente. O efeito colateral do novo sistema que afirma, com efeito, que o comprador final é um banco ou uma companhia de seguros. Ficou sem “espaço” nos bancos. Uma corporação só pode comprar recompensas fiscais enquanto sua responsabilidade fiscal estadual permitir. Quanto mais bônus você compra, mais dívida você reduz. Se você redefini-lo, as recompensas com desconto se tornarão uma perda. O Intesa, que fechou as portas para novas operações, já havia baixado US$ 20 bilhões. Poste comprou quase US$ 8 bilhões com um limite de US$ 9 bilhões do “espaço”. Em suma, o Superbonus corre o risco de ficar sem oxigênio financeiro. O governo, como dissemos, concordou com a possibilidade de uma “quarta” venda aos bancos por meio de um decreto de energia. Assim, este último poderá vender os bônus para seus clientes que tenham espaço financeiro para poder deduzi-los dos impostos.

mecanismo

Mas o mecanismo não parece conclusivo. Palazzo Chigi e Tesoro pareciam relutantes em favorecer este sistema de 4ª passagem. A primeira versão do regulamento aprovado estipulava que os bancos deveriam permanecer “conjuntamente” no crédito. Se acontecer que o crédito não será devido no futuro, eles terão que pagar a conta. Parágrafo removido após protesto. Mas ainda existem outros riscos que dificultam a implementação do mecanismo. Em primeiro lugar, a impossibilidade de fracionamento do crédito. Se o banco, por exemplo, desconta um empréstimo de 10 milhões por um período de 10 anos, e se quiser vendê-lo, deve repassar tudo para a empresa adquirente. Esse mecanismo é projetado especificamente para evitar grandes fraudes, como a de 1,2 bilhão que é viabilizada justamente por meio de tráfego contínuo e fracionamento de créditos ganhos.

obstáculo

Agora, no entanto, é um engate. A segunda etapa que complica o quarto processo de cessão de crédito é o fato de que antes que o bônus possa ser vendido a uma empresa, o banco deve ter concluído as etapas anteriores. Portanto, após o desconto da conta, devem ocorrer duas transações em “ambiente protegido”, entre bancos. Só depois disso pode ser transferido para um terceiro. Muito estressante.

No entanto, esse nó será resolvido no próximo decreto que o governo se prepara para aprovar imediatamente após a Páscoa, provavelmente em 21 de abril. O Palazzo Chigi já deu seu consentimento a essas mudanças e concordou com a agenda que contém todas elas.

Também no próximo decreto, que tratará principalmente de ajudar a economia, o Superbonus para moradias será estendido de 30 de junho a 31 de agosto ou 30 de setembro. Haverá também uma regra para afirmar que 30 por cento do trabalho a ser feito é válido como um todo e não para cada intervenção individual. Veremos se serão as últimas mudanças no único canteiro de obras sem fim: aquelas sobre as regras de bônus da casa.

© Reprodução reservada

“Guru de comida típica. Solucionador de problemas. Praticante de cerveja dedicado. Leitor profissional. Baconaholic.”

More Stories

Top 7 carteiras cripto para principiantes em 2026

Distribuidora “Água na Gasolina” está sob responsabilidade

Fiat Multipla 2025: Um vídeo revisando como será o carro Anti-Dacia?