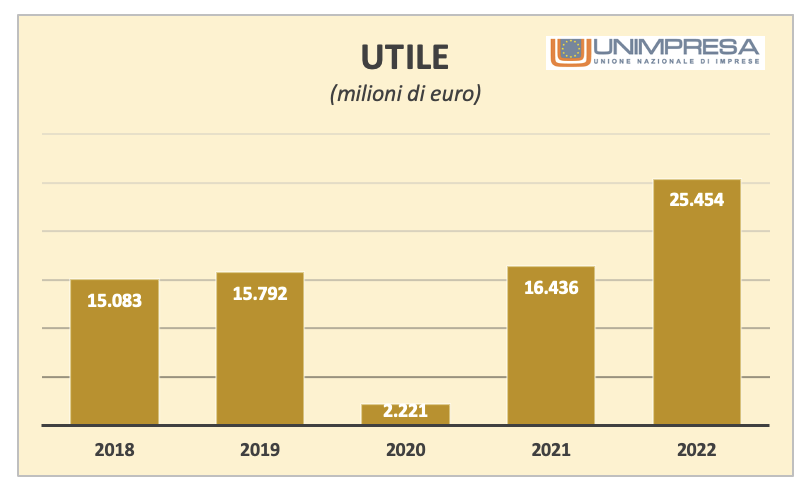

Em 2022, graças à política monetária para AECA receita atribuível a empréstimos foi de 45,2 mil milhões de dólares, quase 3 mil milhões de dólares superior à receita relacionada com comissões de 42,5 mil milhões de dólares. E o ano “especial” de 2022 sugeriu um crescimento dos lucros: 25,4 mil milhões em comparação com 15,1 mil milhões em 2018, 15,7 mil milhões em 2019, 2,2 mil milhões em 2020 e 16,4 mil milhões em 2021.

Isto é destacado, entre outros, por um relatório do Centro de Estudos Unipresa segundo o qual, durante o período de cinco anos em questão, a presença de bancos na região diminuiu significativamente com o número de agências diminuindo de 25.409 em 2018 para 20.985 em 2022 (- 17%): Fechar 4.424 agências em cinco anos.

Aqui estão todos os detalhes.

Receitas do INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, BPER e não só

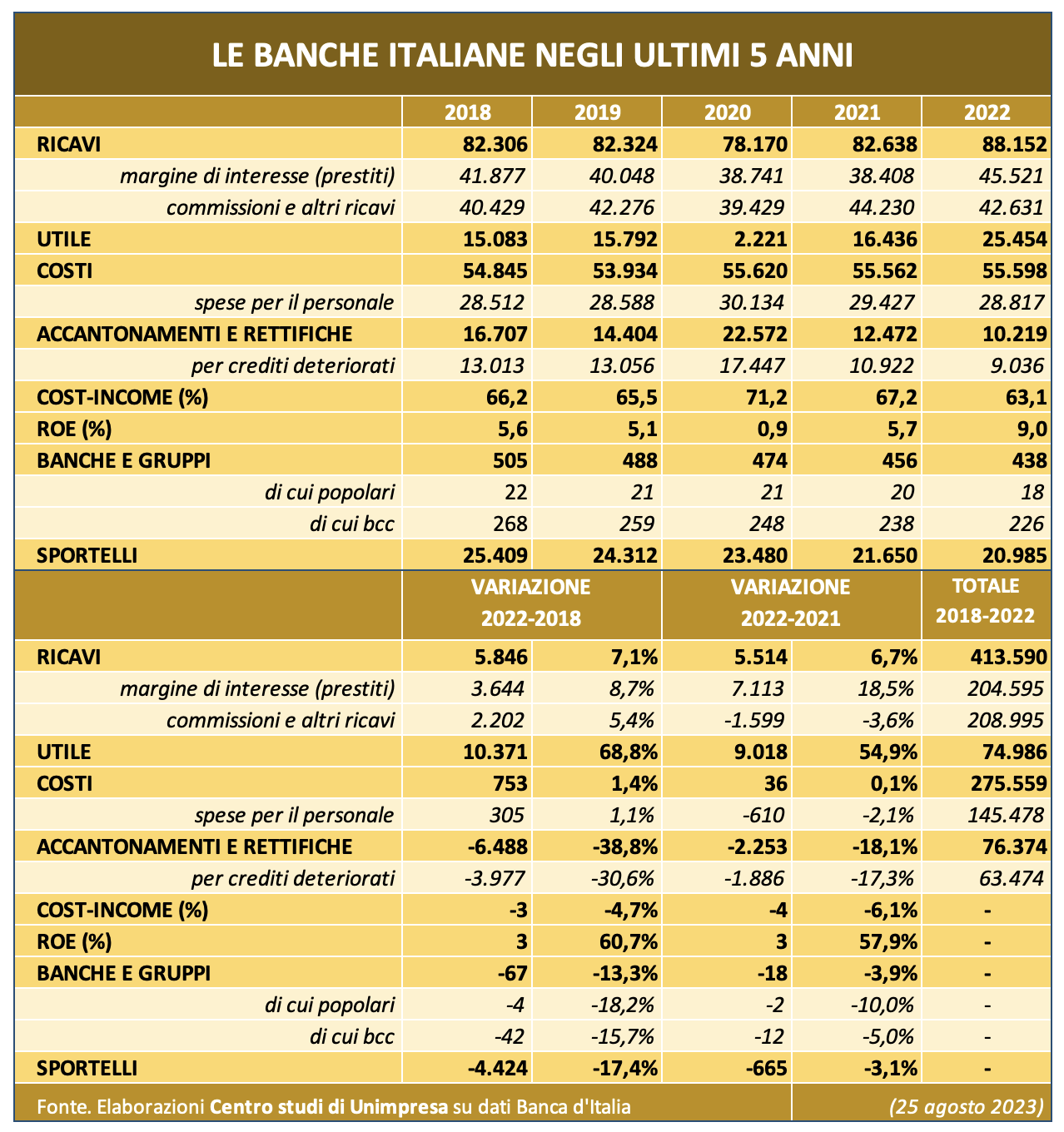

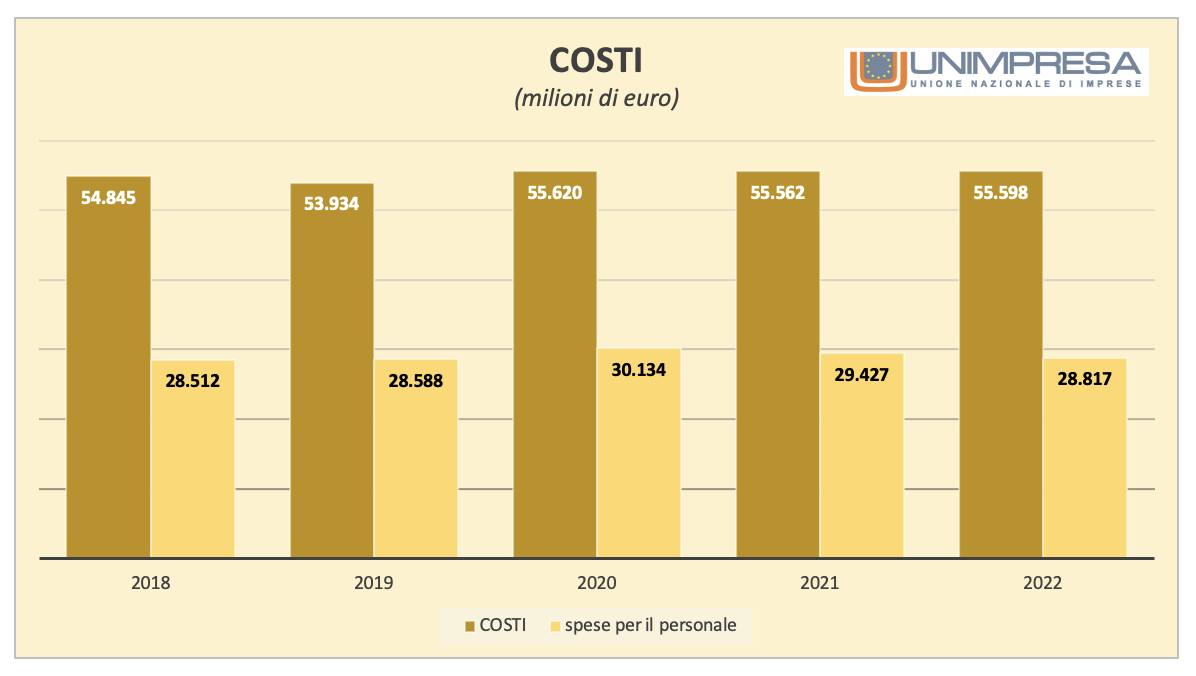

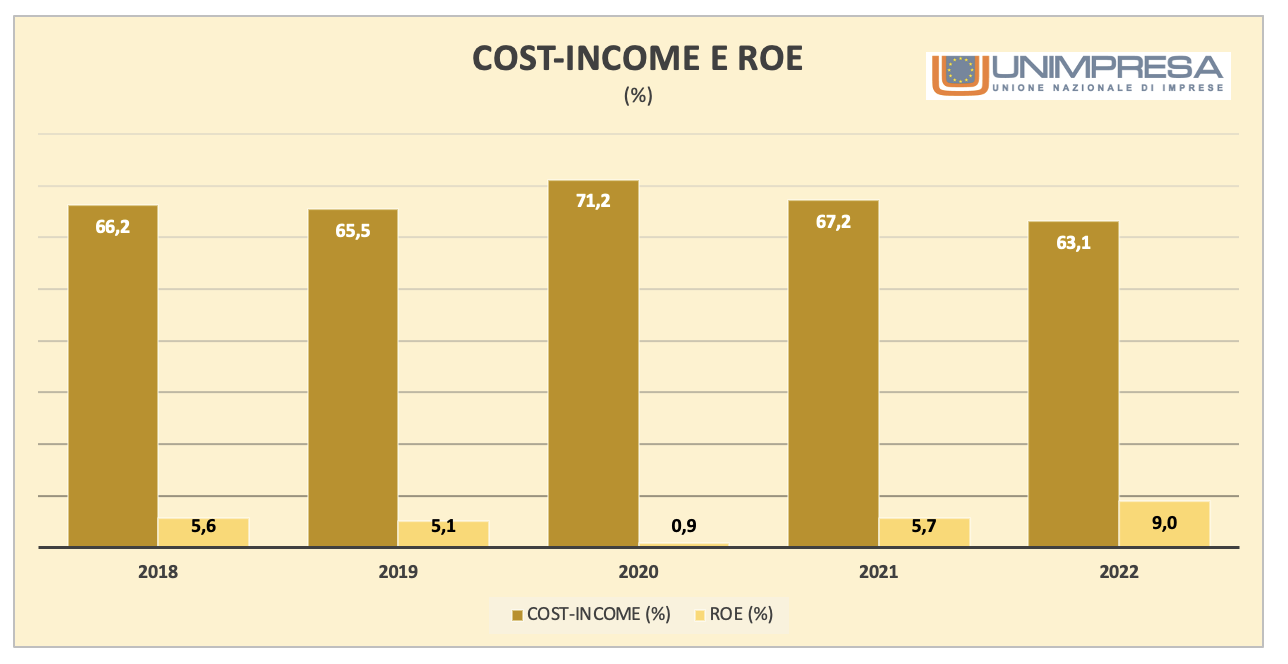

As receitas dos bancos italianos nos últimos cinco anos, de 2018 a 2022, ascenderam a mais de 413 mil milhões de euros, período em que o sector bancário do nosso país obteve lucros de quase 75 mil milhões (+69%), ou seja, um terço como cerca de 25 mil milhões, referindo-se ao último ano em que o Banco Central Europeu começou a aumentar gradualmente o custo do dinheiro, que em dezembro atingiu 2,5% (e depois para 4,25% em julho passado): cerca de 88 mil milhões em receitas em 2022 e mais de 45 mil milhões estão relacionados com rendimentos de juros cobrados sobre empréstimos concedidos a empresas e famílias, enquanto cerca de 42 mil milhões referem-se a comissões sobre serviços e produtos financeiros; Um resultado que empurrou o retorno sobre o patrimônio para 9%, de 5,6% em 2018 e de 5,7% em 2021.

O QUE ACONTECEU COM OS CUSTOS DO INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, BPER E NÃO SÓ

No período de cinco anos, os custos permaneceram estáveis em 55,5 mil milhões de dólares, enquanto as provisões e ajustamentos caíram para pouco mais de 10 mil milhões de dólares. Os efeitos da pandemia de Covid, que marcou também o ano de 2020, com o menor número de vendas (78 mil milhões) e lucros (2,2 mil milhões), não afetaram os resultados globais alcançados no quinquénio.

Comentário Unimbresa

“Os dados justificam a intervenção do governo com o imposto sobre os lucros adicionais dos bancos. A acção executiva visa especificamente a margem de juros, aquele spread criado pelas políticas comerciais das instituições de crédito do país que beneficiam, e beneficiam muito, do aumento do custo do dinheiro que o BCE decidiu reconhecer muito pouco, antes em termos de recompensas, para seus clientes. Sem mover um dedo e sem custos, os bancos arrecadam dezenas de milhares de milhões de euros. Exploram a má política do Banco Central Europeu, que, como já o condenamos há algum tempo, não só não produz os efeitos desejados em termos de contenção da inflação, como está a causar grandes danos à economia real, com um impacto muito negativo no crédito. Tanto em termos de interesses superiores como em termos de requisitos de acesso cada vez mais rigorosos. Para nós é uma pílula amarga para os banqueiros engolirem, mas a nível económico é fácil de digerir: não haverá retrocessos para o setor”, comenta o vice-presidente da Unipresa, Giuseppe Spadafora.

Receitas do INTESA SANPAOLO, UNICREDIT, MPS, BANCO BPM, BPER e não só

De acordo com o relatório do Centro de Estudos Unipresa, que forneceu dados detalhados do Banco de Itália, no geral, os bancos italianos geraram 413,5 mil milhões de euros em receitas nos últimos cinco anos: 82,3 mil milhões de euros em 2018, 82,3 mil milhões de dólares em 2019 e 78,1 mil milhões de dólares em 2020. US$ 82,6 bilhões em 2021 e US$ 88,1 bilhões em 2022. As receitas relacionadas a empréstimos (margem de juros) representaram a maior parte em 2018 provenientes de taxas de serviço e da venda de produtos financeiros (41,8 bilhões versus US$ 40,4 bilhões), mas depois se tornaram menos significativas nos seguintes três anos: Em 2019, o crédito atingiu um volume de negócios de 40,1 mil milhões contra 42,2 mil milhões de comissões, indicadores que diminuíram em 2020, ainda que nas mesmas proporções, para 38,7 mil milhões e 39,4 mil milhões.

O que aconteceu com a comissão?

Em 2021, é claro que as comissões de 44,2 mil milhões “separaram” 38,4 mil milhões da margem de juros. “Counter overshoot” em 2022 graças à política monetária de AEC Isto aumentou as receitas atribuíveis aos empréstimos para 45,2 mil milhões de dirhams, o que é cerca de 3 mil milhões superior aos 42,5 mil milhões relacionados com comissões. O ano “especial” de 2022 sugeriu crescimento dos lucros: 25,4 mil milhões em comparação com 15,1 mil milhões em 2018, 15,7 mil milhões em 2019, 2,2 mil milhões em 2020 e 16,4 mil milhões em 2021. Em comparação com 2021, os lucros do ano passado aumentaram 9 mil milhões (+54,9% , enquanto o volume de negócios aumentou 5,5 mil milhões (+6,7%): a componente margem de juros aumentou 7,1 mil milhões (+18,5%), enquanto as comissões diminuíram 1,5 mil milhões (-3,6%). Mas no conjunto dos cinco anos, as comissões, de 208,9 mil milhões, representam a maior parte da receita face à margem de juros de 204,5 mil milhões.

Custos estáveis em US$ 55 bilhões, receita de custos caiu para 63,1% para bancos italianos

E se as receitas e os lucros aumentaram significativamente, os custos do sector bancário não sofreram alterações particulares: 54,8 mil milhões em 2018, 53,9 mil milhões em 2019, 55,6 mil milhões em 2020, 55,5 mil milhões em 2021 e 55,5 mil milhões em 2022. Este contexto, um tendência semelhante para as despesas com pessoal, diminuiu 610 milhões no ano passado (-2,1%), de 29,4 mil milhões em 2021 para 28,8 mil milhões em 2022 (eram 28,5 mil milhões em 2018, 28,5 mil milhões em 2019 e 30,1 mil milhões em 2020). . Uma gestão inteligente elevou o rácio cost-to-income para 63,1% em 2022: depois de ter sido de 66,2% em 2018, 65,5% em 2019, 71,2% em 2020 e 67,2% em 2021; O rácio cost-to-income melhorou 4,7 pontos percentuais em cinco anos e uns bons 6,1 pontos percentuais só em 2022, uma melhoria que também pode ser observada comparando os dados sobre receitas, ganhos e custos de 2018 a 2022: para o volume de negócios um melhoria de 5,8 mil milhões (+7,1% e lucros de 10,3 mil milhões (+68,8%), enquanto os custos permaneceram estáveis, com um ligeiro aumento de 753 milhões (+1,4%).

Redução de provisões e ajustes em 39% em relação a 2018, e rentabilidade do patrimônio líquido de 5,6% para 9%

Os dados sobre provisões e ajustamentos permitem retratar a profunda estabilização do setor bancário. A saúde das instituições melhorou claramente e os riscos, especialmente do lado do crédito, estão a diminuir cada vez mais: as provisões e liquidações ascenderam a 16,7 mil milhões em 2018, 14,4 mil milhões em 2019, 22,5 mil milhões em 2020, a 12,4 mil milhões em 2021 para 10,2 mil milhões em 2022; Dos quais, 13,1 mil milhões em 2018, 13,1 mil milhões em 2019, 17,4 mil milhões em 2020, 10,9 mil milhões em 2021 e 9,1 mil milhões em 2022 são atribuíveis a empréstimos com imparidade. 0,9% em 2020, 5,7% em 2021 e 9% em 2022.

Covid vaza volume de vendas (78 bilhões) e lucros (2 bilhões)

No entanto, os efeitos da pandemia de Covid, que marcou também o ano de 2020, com o menor número de vendas (78 mil milhões) e lucros (2,2 mil milhões), não afetaram os resultados globais alcançados no quinquénio. No ano da pandemia, o setor bancário italiano registou o pior desempenho no período em análise: as receitas ascenderam a 78,1 mil milhões (38,7 mil milhões de margens de juros e 39,4 mil milhões de comissões). Os custos ascenderam a 55,6 mil milhões, mas a componente relativa às despesas com pessoal, equivalente a 30,1 mil milhões, foi a mais elevada do quinquénio. As provisões e ajustamentos, de 22,5 mil milhões, também representam um recorde negativo, especialmente para 17,4 mil milhões devido a empréstimos inadimplentes. Não surpreende, portanto, que o rácio cost-to-income tenha atingido os 71,2% e as ovas os 0,9%.

Fechamento de 4.424 agências em 5 anos, redução de 665 agências em 2022: abolição das agências legais

De 2018 a 2022, foram encerradas 4.424 sucursais: a presença regional dos bancos italianos diminuiu significativamente ao longo do período de cinco anos em questão, com sucursais a diminuir 17,4%, de 25.409 para 20.985; Só no ano passado ocorreram 665 encerramentos (-31%), uma média de 55 encerramentos por mês, mais de 2 por dia útil. O número de agências bancárias atingiu 24.312 em 2019, 23.480 em 2020 e 21.650 em 2021. A racionalização da rede regional, que coincidiu com o declínio gradual e contínuo das empresas bancárias: o número de bancos e grupos atingiu 505 em 2018, e 488 em 2019, 474 em 2020, 456 em 2021 e 438 em 2022; Assim, no quinquénio, registou-se um decréscimo de 67 empresas (-13,3%) entre fusões, aquisições e resgates, o que equivale a um decréscimo de 13,3%. Comparativamente ao total, em 2018 existiam 22 bancos cooperativos e 268 bancos cooperativos de crédito, que diminuíram nos quatro anos seguintes, respetivamente, para: 21, 259, 21, 248, 20, 238, 18 e 226. “A redução gradual das agências é um problema social muito grande: os bancos são garantias de legalidade, que são revogadas no silêncio do governo, e a sua remoção das regiões aproxima famílias e empresas de sistemas económicos ilegais, muitas vezes resultando na extradição de cidadãos e homens de negócios para o mundo. Armas de organizações criminosas», afirma o vice-presidente da Unipresa, Giuseppe Spadafora.

Joana Costa é autora no Barcelos na Net, onde acompanha notícias, política, negócios, tecnologia, desporto e estilo de vida. Dedica-se a produzir conteúdos claros, atuais e relevantes, oferecendo aos leitores informação útil sobre os temas e acontecimentos que marcam a atualidade.

Más historias

China ultrapassa um milhão de automóveis exportados num só mês e reforça liderança global no setor

Azul devolve hoje o seu maior avião cor-de-rosa no âmbito da reestruturação

Mercadona anuncia nova loja em Portimão e está a recrutar: conheça os salários